建設業の事業主の皆さまへ

1 労災保険の適用に係る基本的事項について

(1) 「事業」の概念

労災保険の適用に係る基本的な単位となる「事業」とは、一つの経営組織として独立性をもったもの、すなわち、一定の場所において一定の組織のもとに有機的に相関連して行われる一体的な経営活動ないし作業をいいます。

したがって、「事業」とは、経営上一体をなす本店、支店、工場等を総合した企業そのものを指すのではなく、個々の本店、支店、工場、鉱山、事務所のように、一つの経営組織として独立性を有する経営体が、これに当たることとなります。

(2) 「継続事業」及び「有期事業」の区分

上記(1)に記載した「事業」の概念を前提として、事業ごとに、その種類や期間を判断し、これにより、労災保険の適用単位として「継続事業」又は「有期事業」を決めることとなります。

ア 継続事業

(ア) 「継続事業」とは、事業の期間が予定されていない事業をいい、例えば、一般の工場、商店、事務所等がこれに該当します。

(イ) 継続事業については、同一の場所にあるものは分割することなく一の事業とし、場所的に分離されているものは別個の事業として取扱います。ただし、同一場所にあっても、その活動の場を明確に区分することができ、経理、人事、経営等業務上の指揮監督を異にする部門があって、活動組織上独立したものと認められる場合には、独立した事業として取扱います。

(ウ) 場所的に独立しているものであっても、出張所、支所、事務所等で労働者が少なく、組織的に直近の事業からの独立性があるとは言い難いものについては、直近の事業に包括して全体を一の事業として取扱います。

(エ) 労災保険の保険料については、その保険年度に使用する労働者に支払う賃金総額の見込額に労災保険率を乗じて得た額を概算保険料として申告して納付します。さらに、翌年度の「年度更新(6月1日から7月10日まで)」の際に精算し確定保険料を申告します。

イ 有期事業

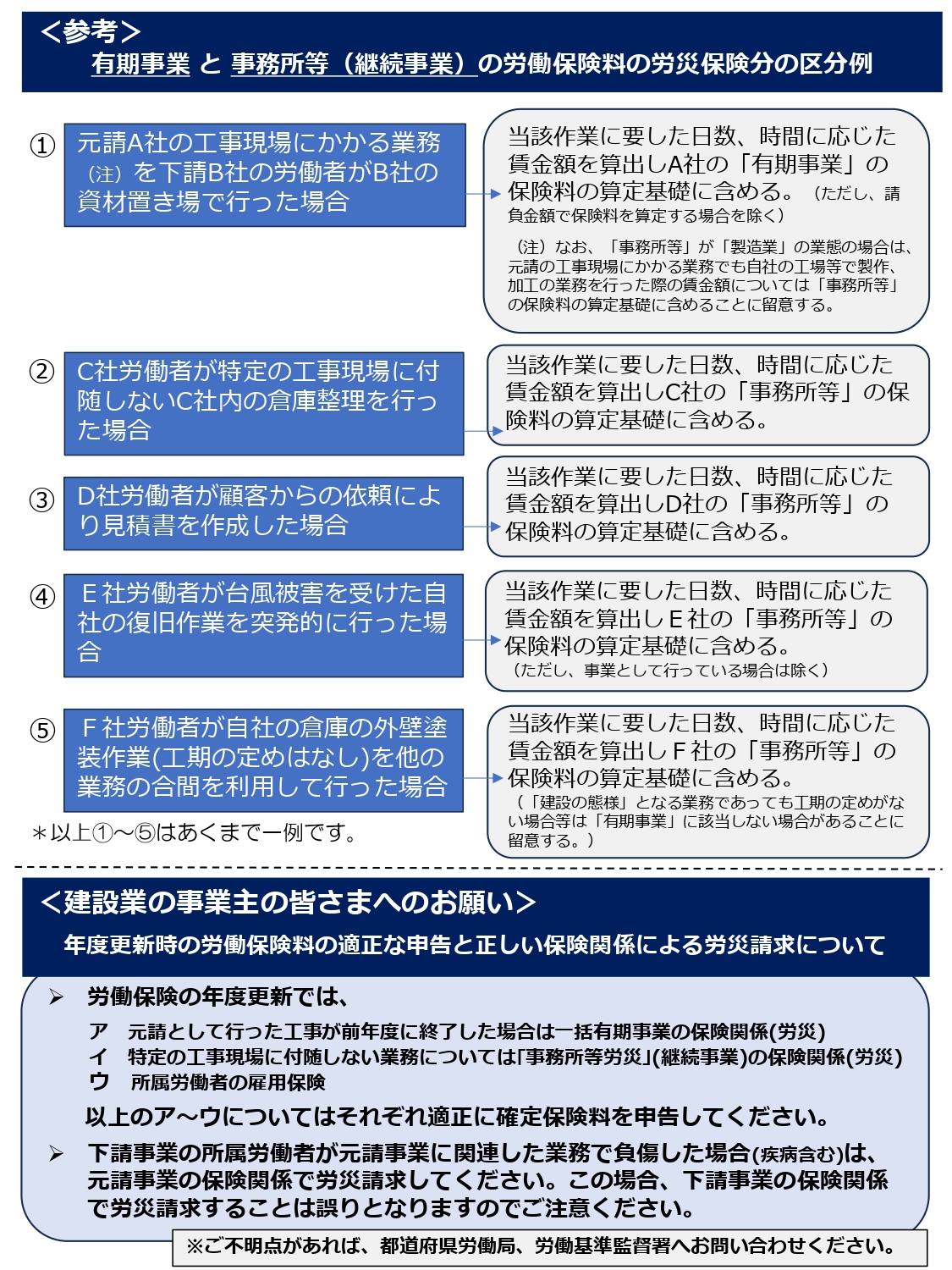

(ア) 「有期事業」とは、事業の期間が予定されている事業をいい、木材の伐採の事業、建物の建築事業等がこれに該当し、当該一定の目的を達するために行われる作業の一体を一の事業として取扱います。ただし、国又は地方公共団体等が発注する長期間にわたる工事であって、予算上等の都合によりあらかじめ分割して発注される工事については、分割された各工事を一の事業として取扱います。

(イ) 時期的に独立して行われる作業であっても、当該作業が先行する事業に付随して行われるものである場合には、当該先行する事業に吸収して取扱います。

ウ 有期事業の一括(一括有期事業)

二つ以上の有期事業について、事業主が同一人であること、それぞれの事業が一定規模以下であること、それぞれの事業が他のいずれかの事業の全部又は一部と同時に行われることなどの要件に該当する場合には、それぞれの有期事業を一括して一つの事業とみなすこととしています(以下、一つの事業とみなす有期事業を「一括有期事業」といいます。また、一括有期事業以外の有期事業を「単独有期事業」といいます。)。

エ 請負事業の一括

有期事業のうち建設の事業が数次の請負によって行われている場合においては、「請負事業の一括」として、法律上当然に下請事業を元請事業に一括し、原則として元請負人のみを適用事業主として取扱います。

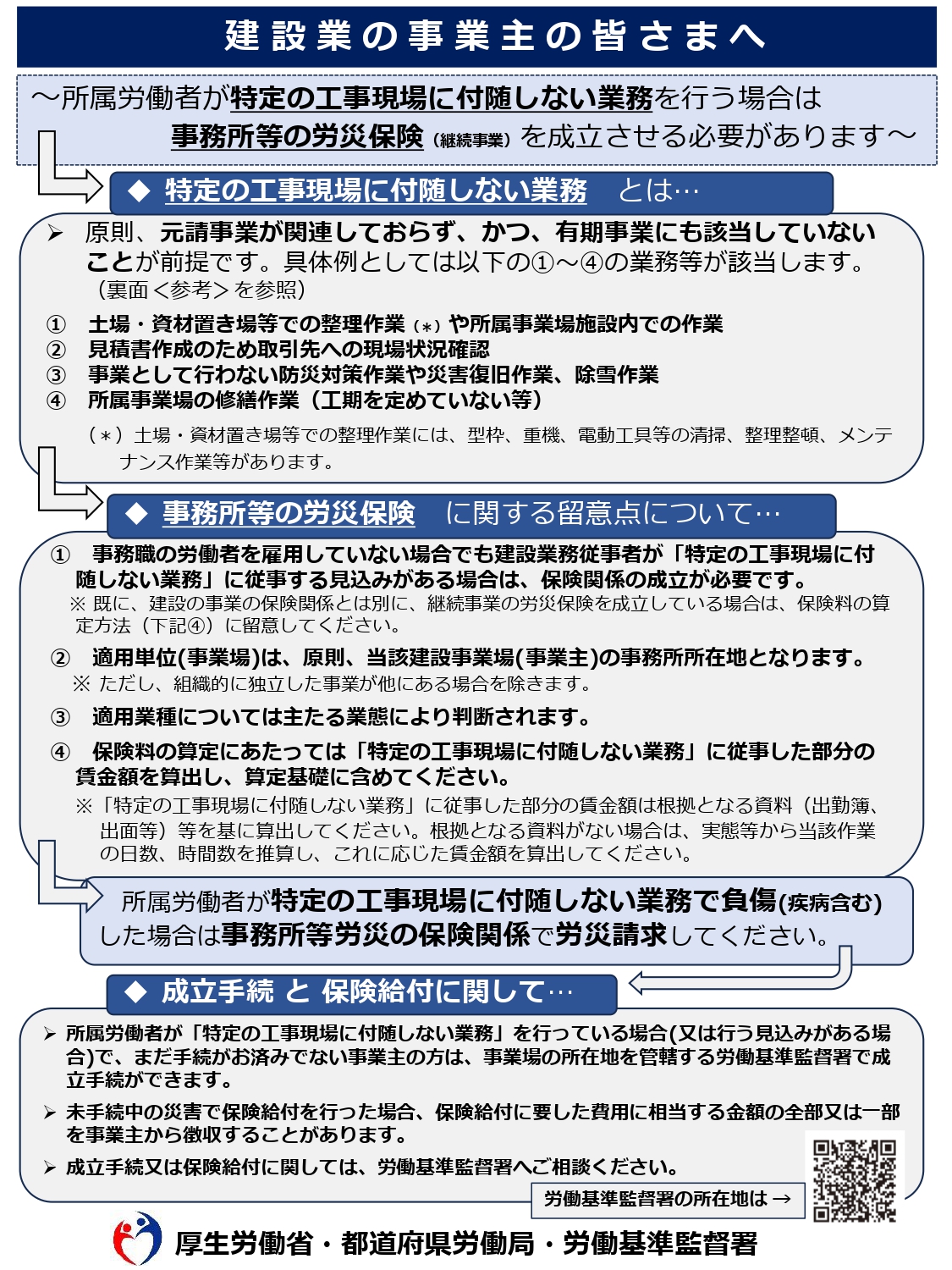

2 建設の事業における「事務所等労災」に係る基本的事項について

(1) 「事務所等労災」の成立及び保険料の算定について

建設の事業において、工事現場等における業務とは別に、事務所等での業務や特定の工事現場に付随しない、事業主の自社倉庫、資材置き場等における重機等の清掃、整理整頓等の業務(以下「特定の工事現場に付随しない業務」といいます。)が行われる場合は、有期事業に該当せず、継続事業として取扱います。

したがって、建設の事業を営む事業主(以下「建設事業主」といいます。)は、「特定の工事現場に付随しない業務」に従事する労働者を雇用する場合、工事現場等に係る保険関係とは別に、「特定の工事現場に付随しない業務」について、継続事業として保険関係の成立の届出を行い、当該業務に従事した労働者の賃金総額を算定した上で、保険料を申告しなければなりません。

この場合において、工事現場等における業務と「特定の工事現場に付随しない業務」の双方に従事する労働者がいる場合は、当該労働者について、工事現場等における業務に係る賃金額と「特定の工事現場に付随しない業務」に係る賃金額をそれぞれ把握し、それぞれの賃金額に基づく保険料を算定して申告しなければなりません。この場合において、根拠となる資料がない場合は、実態等から当該作業の日数、時間数を推算し、これに応じた賃金額を算出し保険料を算定することとします。

いずれの場合であっても、「特定の工事現場に付随しない業務」に係る保険関係(以下「事務所等労災」といいます。)は、工事現場等に係る保険関係に包含されないことに留意する必要があります。

なお、「特定の工事現場に付随しない業務」が、当該建設事業主の所在地等から離れた場所で行われる場合など、一の独立した事業と認められる場合は、当該事業が適用事業となります。

(2) 「特定の工事現場に付随しない業務」の具体例について

「特定の工事現場に付随しない業務」は、原則、元請事業が関連しておらず、かつ、有期事業にも該当していないことが前提です。営業職、経理業務等の事務職の他に比較的に多い業務内容の例としては以下のとおりです。

ア 土場・資材置き場等での整理作業(※1)や所属事業場施設内での作業

イ 見積書作成のため取引先への現場状況確認

ウ 事業として行わない防災対策作業や災害復旧作業、除雪作業

エ 所属事業場の修繕作業(工期を定めていない等)

(※1)土場・資材置き場等での整理作業には、型枠、重機、電動工具等の清掃、整理整頓、メンテナンス作業等があります。

(3) 適用業種について

事務所等労災の適用事業については、労災保険率の適用の原則どおり、一つの事業については一つの労災保険率を適用することとなるため、主たる業態に基づき「労災保険率適用事業細目表」により決定します。

ただし、経営組織的にも一の事業とは認められず、複数の事業(継続事業)として捉えられる場合は、それぞれの主たる業態に基づき、それぞれ「労災保険率適用事業細目表」により決定します。

※ご不明な点があれば、北海道労働局、労働基準監督署へお問い合わせください。